Belén Grazziani, The Post FMGN Press, Empresas & Negocios

La molinería argentina encendió una señal de alerta que ya dejó de ser preventiva para convertirse en un problema concreto: no sólo escasea el trigo con calidad panadera, sino que directamente empieza a faltar mercadería en volumen suficiente para sostener el ritmo de actividad.

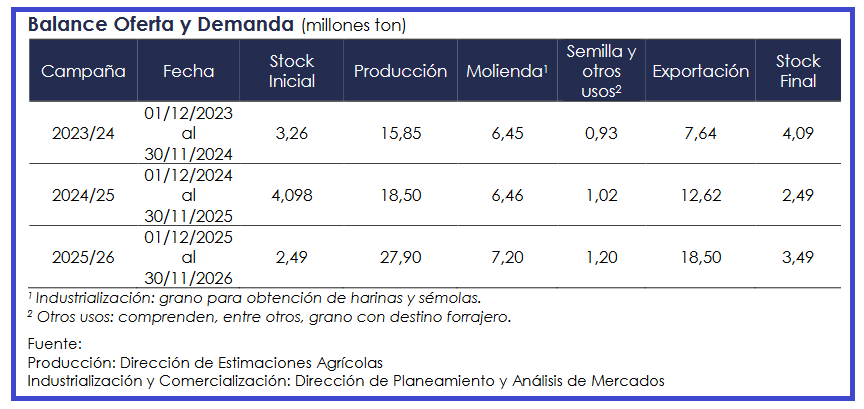

En el arranque del ciclo comercial 2025/26, el sector enfrenta una paradoja difícil de explicar a simple vista. Con una cosecha récord estimada en 27,9 millones de toneladas —un salto del 50% respecto de la campaña anterior—, la industria no logra abastecerse con normalidad. En los hechos, el mercado no está respondiendo como la lógica indicaría.

Los números lo reflejan con claridad. Durante el primer cuatrimestre del ciclo, la molienda alcanzó 1.963.746 toneladas, apenas un 1% por encima del mismo período del año pasado. Un crecimiento marginal que contrasta con el fuerte incremento productivo.

“El crecimiento de la molienda está muy lejos de reflejar la dinámica de la cosecha”, advirtió Diego Cifarelli, presidente de la Federación Argentina de la Industria Molinera (FAIM), quien además subrayó que el problema ya no es sólo de calidad, sino de disponibilidad efectiva del cereal.

Cuando comenzó la campaña, las dudas estaban puestas en la calidad del trigo. Sin embargo, nadie en el sector proyectaba un escenario de escasez en términos absolutos. Hoy, esa hipótesis quedó superada por la realidad.

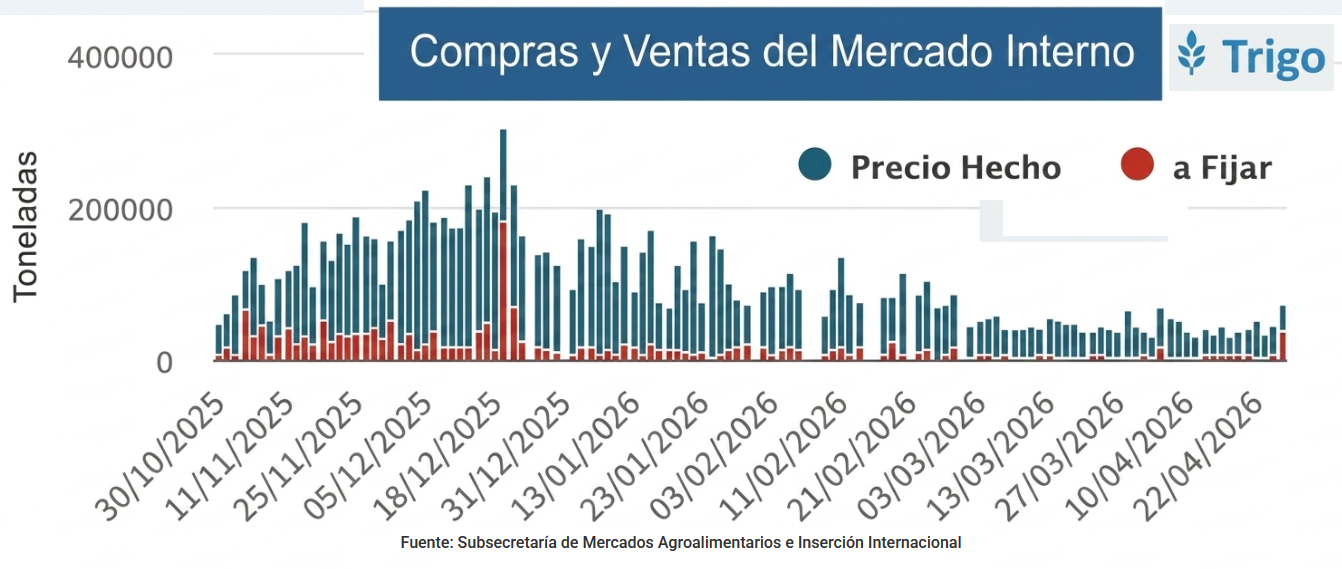

El comportamiento de los distintos actores del mercado ayuda a entender el fenómeno. Al 15 de abril, la exportación había adquirido 14,47 millones de toneladas, muy por encima de los 9,66 millones registrados a la misma fecha del año anterior. En paralelo, la molinería apenas había comprado 2,60 millones de toneladas, prácticamente sin cambios frente a las 2,65 millones del ciclo previo.

El dato más llamativo es que esta situación se da incluso cuando los molinos están convalidando precios superiores al promedio del mercado para asegurarse trigo con calidad panadera. Aun así, la oferta no aparece en los volúmenes necesarios.

“Estamos pagando mejor que el mercado para captar calidad, pero la mercadería no se ofrece”, sintetizó Cifarelli, dejando en evidencia la tensión creciente en la cadena.

Detrás de este comportamiento comienzan a tomar forma algunas explicaciones. Por un lado, la fuerte cosecha de maíz temprano habría generado liquidez en los productores, reduciendo la urgencia de vender trigo. Por otro, el deterioro del precio relativo del cereal frente a insumos clave como los fertilizantes también juega en contra de una mayor comercialización.

El resultado es un mercado distorsionado: abundancia en los papeles, pero escasez en la práctica.

Las consecuencias empiezan a preocupar. La Secretaría de Agricultura proyecta una molienda total de 7,20 millones de toneladas para el ciclo 2025/26, por encima de los 6,46 y 6,45 millones de las campañas previas. Sin embargo, ese objetivo comienza a ponerse en duda.

Si la dinámica actual persiste, el impacto no será sólo sectorial. Menor actividad en la molinería implica menos empleo, menor agregado de valor y una oportunidad perdida en una campaña que, por volumen, prometía lo contrario.

“La expectativa era crecer, pero a este ritmo no lo vamos a lograr. Y eso significa menos trabajo argentino y menos valor agregado en origen”, concluyó el titular de FAIM.

La alerta ya está planteada. Y lo que parecía un problema de calidad se transformó, silenciosamente, en una señal de desajuste más profundo en el funcionamiento del mercado triguero argentino.

Si querés apoyar a The Post Argentina, podés hacerlo desde aquí.